【年金シリーズ】

①「ねんきん定期便」チェックしてますか?

②日本の年金制度は2階建て

③年金は男女でこんなに違う

④年金は元が取れるか? ←この記事

⑤繰り上げ・繰り下げ受給って?

⑥特別支給の年金とは?

年金は加入しなければいけない?

昔、同じ会社の方が“どうしても年金に加入しなければいけないのか。

私は入りたくない”と総務課に申し立てたことがありました。

その昔任意加入だったこともありますが、今の日本では、

20歳以上のすべての人に公的年金制度の加入が義務付けられています。

加入したくないという方はたくさんいるかと思いますが、義務です。

年金は元が取れる?多くの人が気になるポイント

入りたくないという人たちの中では

“元が取れるかどうかわからない”

という声が多く聞かれます。

元々年金制度は“元を取る”ものではありません。

自分が積み立てたものが戻ってくるものではなく、

現役世代に支えてもらうという制度です。

ただ、払ってきたものに損はしたくないというのが人情ですよね。

そこで、元が取れるのか?をちょっと考えてみたいと思います。

国民年金はいくらで元が取れる?シンプルに計算

まず国民年金のみの場合をごく単純な計算でみてみたいと思います。

誕生日によっても違いますので、年で考えたのみの計算です。

62歳の私を中心に、10年ごとに比べてみたいと思います。

1944(昭和19)年生まれの場合

私より20年年上の方は1944(昭和19)年生まれ。

1964(昭和39)年に20歳になっています。

日本の年金制度が始まったのは1961年ですから始まってすぐですね。

その頃の年金保険料は1か月あたり100円、

今は175.1倍ということは以前にお話ししました。

1964年は年額1,200円、1974年には9.5倍の11,400円、

1984年には62.2倍、1990年に入ると100倍を超え

40年間に払った保険料の総額は2,909,520円です。

老齢基礎年金の支給開始は2009年から。

2009年、2010年の老齢基礎年金は、年額792,100円です。

2011年は788,900円、2012年は786,500円、

3年と9か月で、支払った2,909,520円を超えたことになります。

1954(昭和29)年生まれの場合

その10歳下の1954(昭和29)年生まれは、

支払った保険料は4,608,840円。

年金支給開始は2019年から、

支払った保険料を年金額が超えるのは5年と11か月後でした。

1964(昭和39)年生まれの場合

そして今62歳の私と同年齢の方は、

支払った保険料は6,188,040円。

まだ支給年齢が来ていませんから、支給される金額はわからないものの、

2025年の支給金額の831,700円と同額と仮定して計算すると、

7年6か月で支払った保険料を超えます。

年代別で比較|国民年金は何年で元が取れる?

20年先輩の方と比べると元を取るのに倍の年月がかかるんですね。

それでも、まだ73歳前ですから、

老齢基礎年金(国民年金)を私の年齢だけで考えると

年金制度ってずいぶんお得だと思います。

1974(昭和49)年生まれの場合

では、10年後輩はどうか?ですが

まだ年金保険料も支払っている最中です。

来年度からの保険料も変更なしで仮に計算すると

支払保険料は7,313,760円。

元を取るのに必要な期間は、さらに2年くらいは伸びそうです。

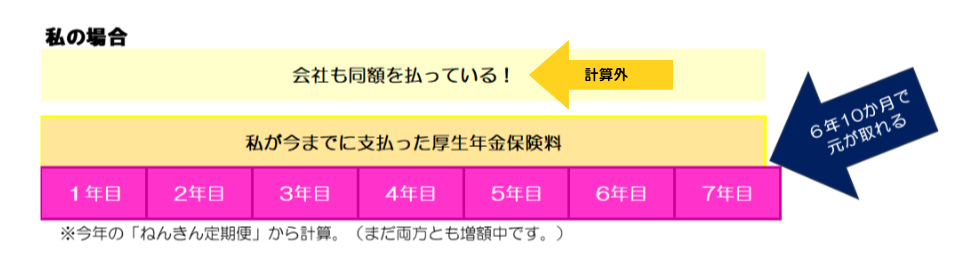

厚生年金はいくらで元が取れる?実体験で解説

次に厚生年金です。

これは人によって大きな違いがありますし、

皆さんが支払った保険料の平均は出ていないので何とも言えませんから、

私の場合をお話しします。

私はほぼほぼの期間、

厚生年金保険料を自分の給料の中から払ってきました。

なので男性の方とそんなには変わらないのではと思います。

ただ、子供を3人育ててますし、

内臓的じゃない持病が一つあって、そのブランクでキャリアの分断もあります。

その私でも、今まで払ってきた年金保険料の総額を見ると震えますよー。

ねんきん定期便にちゃんと書かれています。

今まだフルタイムで働いていますので、

着々ともらえる年金を増やしていますが、

今年の誕生日のねんきん定期便ベースで65歳からもらえる年金で考えます。

今まで支払った保険料を、

65歳から支給される予定の額で割ると6.8でした。

6年10か月で元が取れるということです。

これも意外と早い!と思いませんか?

でも、この計算は私の払ってきた保険料のみでの計算です・・・。

ん?

そうです

厚生年金保険料は、働いている組織と折半して払っているはず。

まぁ私のおサイフに直接関係はないから良いとしても、

払っているのはこの倍ってことですね。

平均寿命から見ると年金は得?損?

少なくとも私と同年代の方は、平均寿命から考えても、

年金制度に大いに助けられる方が多いということですよね。

頑張って払ってきてよかった….

夫婦の場合|専業主婦は本当に得なのか

これまで例に挙げてきたのは、単身の場合の話です。

夫婦単位でちょっと考えてみましょう。

老齢基礎年金(国民年金)同士の夫婦、

老齢厚生年金(厚生年金)同士の夫婦は単身×2になるだけですが、

今の日本に結構多いと思われるのがサラリーマンの夫に、扶養内の妻という家庭です。

このタイプは保険料の支払いは夫だけ、

妻は第三号被保険者として保険料の支払いはせずに老齢基礎年金を受け取れます。

結婚前に厚生年金を支払っている期間が

受給資格を満たしていればその分ももらえますが、

その分を度外視して、元を取れるか?というテーマから考えると

妻の老齢基礎年金は保険料なしでもらえることになりますから、

ぐっと早く元が取れるということになります。

前述の私のケースでいうと、

私がもし男性で働いたことのない20歳の女子を妻にして、

ずっと専業主婦だったとすると、

6年10か月のところ4年半くらいで元が取れることになります。

これが専業主婦が得とされる理由です。

私はずっと働いているので、

正直なところちょっともやもやしますよ(笑)。

仕事しながら家事もして、子育てもして、PTAの役員だってやって、

せっせと厚生年金保険料を(その他税金も)支払って……

うーんという感じです。

結論|年金は何年で元が取れるのか

話がそれましたが、年金の元が取れるかどうか?

という問題は、これからすぐ年金生活に入る年代の方は、

それぞれの家庭事情で変わるものの、

4年半~7年半くらいで

支払った保険料分くらいは支給されるという答えになります。

今後の年金とNISA・iDeCoの必要性

少子化に歯止めがかからない今、

これからよくなることはあまり考えられません.

そのうち元が取れない年代も出てくるのかもしれないですね。

政府も躍起になって、NISAやらiDeCoやら、

自分で準備するように勧奨しています。

若い方々はまだ間に合いますので、

ご自身である程度の準備をするべきかと思います。

次回は「繰り上げ・繰り下げ支給って?」です。

参考になりましたら、応援クリックいただけると嬉しいです😊

コメント