【年金シリーズ】

①「ねんきん定期便」チェックしてますか?

②日本の年金制度は2階建て

③年金は男女でこんなに違う

④年金は元が取れるか?

⑤繰り上げ・繰り下げ受給って? ←この記事

⑥特別支給の年金とは?

年金は通常65歳からの受給ですが、

この受給開始年齢は早めたり遅らせたりすることもできます。

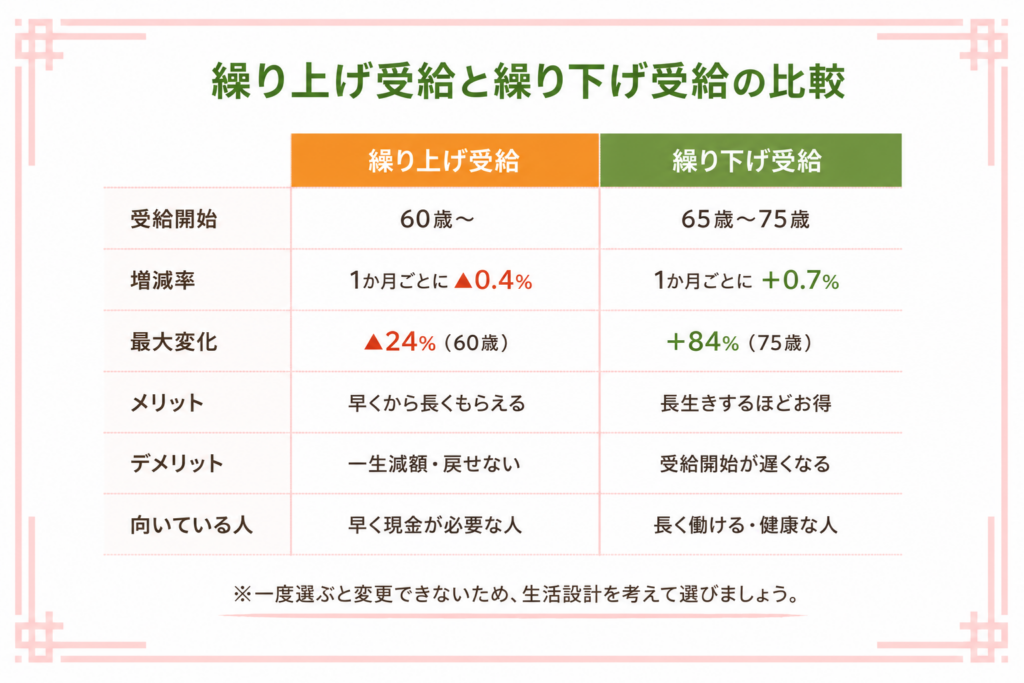

繰り上げ受給とは(60歳から受給できる制度)

繰り上げ受給は、

本来の65歳より5年早い

60歳から受給可能な制度です。

60歳から1か月単位で、

たとえば60歳4か月目からといった

設定も可能となっています。

ただし、一部の方を除き、

老齢基礎年金と老齢厚生年金を

同時に繰り上げる必要があります。

繰り上げ受給の減額率

5年早くもらえるので、

65歳受給の金額と同額ではなく、

1か月繰り上げるごとに0.4%ずつ

(昭和37年4月1日以前に生まれた方は0.5%)

減額されます。

1か月あたり0.4%ですので、

1年繰り上げで4.8%、

2年繰り上げで9.6%となり、

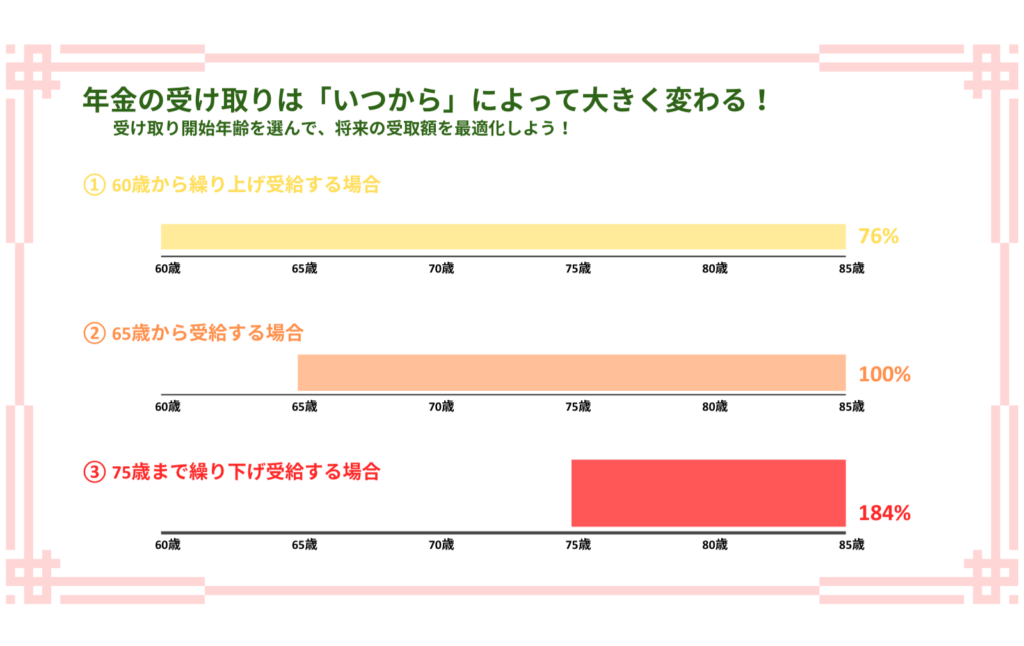

最大5年繰り上げて60歳から受給すると

24%の減額率となります。

繰り上げ受給の具体例

受給額の平均を

約145,000円で計算すると、

60歳からの受給額は

145,000円-(145,000円×24%)

=110,200円になります。

1か月あたり34,800円の差は

結構大きい感じがしますが、

5年早くもらえる……。

ちなみに、繰り上げ受給すると

一生涯の年金がその金額になります。

繰り下げ受給とは(最大75歳まで遅らせる)

反対に、

受給年齢を繰り下げることもできます。

これは75歳まで受給開始年齢を遅らせる制度で、

65歳から1か月単位で繰り下げることができ、

増額率は1か月あたり0.7%です。

繰り下げ受給の増額率

1年、受給せずに我慢すると

8.4%増えるので、

すごい率ですよね。

繰り下げ受給の具体例

70歳から受給すると、42%も増えているので、

145,000円+(145,000円×42%)

=205,900円です。

頑張って75歳までいければ

実に1.84倍ですから、

266,800円受給できることになります。

相当の違いですよね。

政府のオススメです(笑)

繰り下げ受給と繰り上げ受給の比較

見やすいように一覧表にしてみました。

比較のしようがない話ではあるのですが

👉 「早くもらう安心」を取るか、

「長く増やす安心」を取るかの違い

といっていいかと思います。

・今すぐ収入が必要な人 → 繰り上げ

・まだ働ける・余裕がある人 → 繰り下げ

どちらが正解というよりも、

「今の自分の状況」と

「これからの生活」で選ぶことが大切です。

年金は「正解がない選択」

“年金をいつからもらうか問題”は、

いろんなところでいろんな人が考察しています。

でも、これは誰にも答えの出せない問題です。

そう、誰も自分がいつ死ぬかはわからないからです。

上記の表は85歳までで作成しましたが

人生100年時代もすぐそこまで来ています。

平均的なメリット・デメリットから、

自分に当てはめて考えるしかありません。

繰り上げ受給のメリット・デメリット

メリット

・早くから長く年金がもらえる

デメリット

・年金額が一生涯にわたって減る

(途中でやめられない)

・これ以上公的年金を増やす方法がない

(追納など不可)

・後から他の年金

(障害年金・寡婦年金など)が受け取れなくなる場合がある

向いている人

・仕事をするのが難しく、蓄えもない人

・配偶者の収入などで生活に余裕があり、

お小遣いとして使いたい人

・減額されても生活に支障がない人

少ないとしても、

その金額の中で生活するしかない人か、

生活費の補助的なものと考えられる人に分かれそうです。

繰り下げ受給のメリット・デメリット

メリット

・増額した年金を一生受け取れるため、

長生きするほど有利になる

デメリット

・税金や国民健康保険料が上がる

・加給年金が受け取れなくなる可能性がある

・健康寿命(男性72.57歳・女性75.45歳)とのバランスが難しい

向いている人

・65歳以降も収入があり生活費をまかなえる人

・年金額が少なく、増額メリットが大きい人

・健康に自信があり、長く生活を楽しめそうな人

無理なく仕事を続けられる人や、

健康に自信がある人は、繰り下げが良さそうです。

共通の注意点:在職老齢年金

繰り上げ・繰り下げどちらにも

共通して注意が必要なのは、

老齢厚生年金を受給しながら働いている方です。

“在職老齢年金”という制度があり、

一定以上の収入があると年金がカットされます。

これはまた別の機会に詳しく書きたいと思います。

損をしたくない人がやるべきこと

どうしても損したくない!という方は、

60歳以降の生活をしっかり考えることが大切です。

老後の生活費を

・絶対に必要な費用

・削ろうと思えば削れる費用

・万が一に備える費用

に分けて算出すると整理しやすいです。

配偶者がいる方は

「一人になった場合」も考えておくと安心です。

持ち家・車・趣味の有無によっても大きく変わります。

その上で、「いくらあれば生活できるか」から逆算して考えればOKです。

私の場合

私は殆どの期間、扶養に入らず働いてきたので、

将来は単身のマイ年金になります。

今は老後の生活費を試算中です。

“ねんきん定期便”を複数年分見比べて、

「1年長く働けばどのくらい増えるのか?」を

大体試算して、生活費とすり合わせようと思っています。

仕事は苦ではないので、できる限り長く働きたいな。

せめて毎月の推し活費がある程度

年金から捻出できるまで頑張りたいと思っています。

次回は「特別支給の年金とは?」です。

参考になりましたら、応援クリックいただけると嬉しいです😊

コメント