【年金シリーズ】

①「ねんきん定期便」チェックしてますか?

②日本の年金制度は2階建て

③年金は男女でこんなに違う ←この記事

④年金は元が取れるか?

⑤繰り上げ・繰り下げ受給って?

⑥特別支給の年金とは?

⑦働くと損?在食老齢年金制度とは?

⑧加給年金とは?条件や金額、振替加算まで解説

⑨年金の手取りはいくら?

⑩遺族年金制度とは?①もしものときのための基本

⑪遺族年金制度とは?②2025年改正で何が変わる?

年金の平均額、その「中身」を見ていますか?

年金の平均額は、よく「月14万円台」といった数字で紹介されています。

でも、この数字。

男性と女性をひとまとめにした「平均」です。

実際には、男性と女性の年金額には驚くほど大きな差があります。

その差は単なる数字の問題ではなく、

私たちの社会の仕組みや、これまでの働き方、

家族のあり方が長い時間をかけて作ってきたもの。

そして今の若い世代が「子どもを持つかどうか」を考えるときにも、

静かに、でも確実に影響を与えている問題なのではないかと思います。

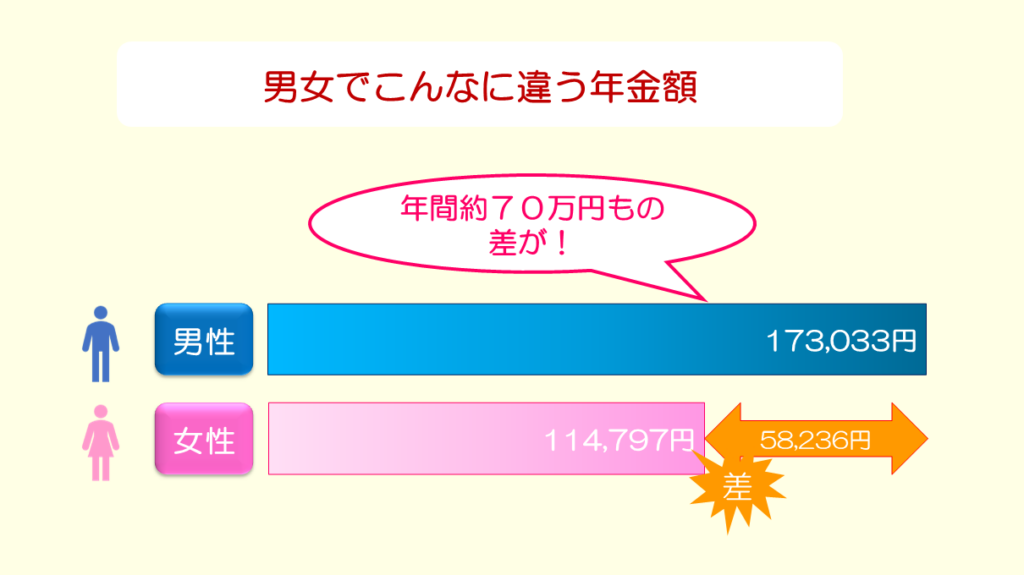

男女でこんなに違う年金額

数字だけではイメージしにくいので、まずは図で見てみます。

※出典:厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」より作成

こうして見ると、その差がかなり大きいことが実感できます。

65歳以上の老齢年金の平均月額は、

男性 173,033円

女性 114,797円

その差は、月額58,236円。

1年間では、実に約70万円もの差になります。

ここでいう平均年金月額は、

厚生年金保険(第1号)の老齢年金受給権者について、

併給している老齢基礎年金の額を含めた数字です。

もちろん「平均」ですから、すべての男性、

すべての女性がこの金額を受給しているわけではありません。

それでも男女でこれだけの差があるという事実は、やはり気になります。

なぜ、こんなに差が出るのでしょうか。

なぜ年金額に男女差が出るのか

理由は、それほど複雑ではありません。

以前の記事「日本の年金制度は2階建て」でもお話しましたが、

厚生年金の保険料や将来受け取る年金額には、

現役時代の報酬や厚生年金に加入していた期間が関係します。

つまり、

・賃金が低い

・厚生年金に加入して働いた期間が短い

こうした違いが、将来受け取る年金額にも影響してきます。

そして、これまでの日本の女性の働き方を考えると、

この2つが重なっている人は決して少なくありません。

結婚、妊娠、出産、子育て。

そのたびに働き方を変えたり、

一度仕事を辞めたり、

正社員からパート勤務になったり。

私たちの年代では、ごく普通に見てきた働き方です。

その結果が、何十年もたった今、

「年金額」という数字になって表れているとも言えるのではないでしょうか。

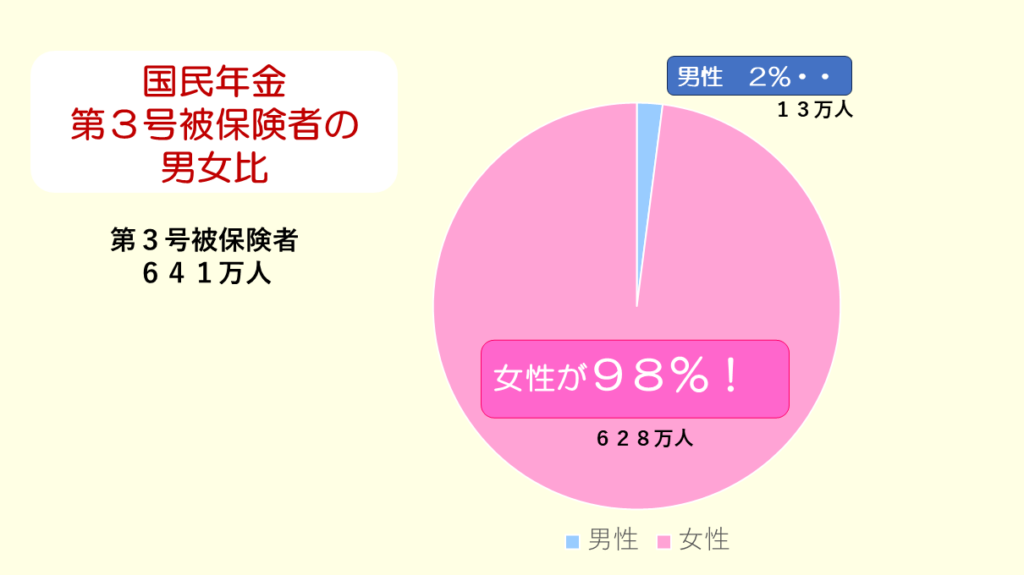

第3号被保険者の98%は女性

ここで、国民年金の第3号被保険者を見てみます。

第3号被保険者とは、

厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者です。

令和6年度末現在、第3号被保険者は641万人。

その内訳は、

男性 13万人

女性 628万人

です。

図にすると、こうなります。

※出典:厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」より作成

女性が98%。

ほとんど女性です。

もちろん、第3号被保険者だから年金がもらえないわけではありません。

第3号被保険者の期間は、

老齢基礎年金の保険料納付済期間として扱われます。

ただし、厚生年金に加入して働いているわけではないので、

その期間について老齢厚生年金が増えていくわけではありません。

長く第3号被保険者だった女性と、

長く厚生年金に加入して働いてきた人。

将来受け取る年金額に差が出るのは、制度上当然とも言えます。

でも、ここで考えたいのは、

なぜ第3号被保険者の98%が女性なのか?

ということです。

なぜ女性が第3号被保険者になるのか

女性でも、高校や大学を卒業したあと、多くの人は仕事に就きます。

今は、結婚しただけで仕事を辞めて家庭に入る人は、昔に比べれば少なくなったと思います。

では、どこで働き方が変わるのか。

やはり大きいのは、妊娠・出産、そして子育てではないでしょうか。

もちろん、産休や育休を取りながら働き続ける女性は増えています。

制度も昔に比べればずいぶん整ってきました。

それでも、子どもが生まれれば生活は変わります。

保育園のお迎え。

子どもの病気。

学校行事。

長時間勤務や転勤が難しくなることもあります。

夫婦のどちらかが仕事を調整しなければならない場面で、

現実として女性がその役割を担う家庭は、まだ多いのではないでしょうか。

キャリアの中断は老後まで影響する

仕事を一度辞める。

勤務時間を短くする。

正社員からパート勤務になる。

一つひとつは、その時の家庭にとって必要な選択だったのだと思います。

でも、その影響は子育てが終われば消えるわけではありません。

休むことでキャリアが中断する。

昇進や昇給に影響する。

生涯年収に差が出る。

そして最後には、老後に受け取る年金額にも差が出ます。

20代、30代で選んだ働き方の影響が、60代、70代になってからも続く。

年金の男女差を見ると、そのことがとてもよくわかります。

昔、結婚は「永久就職」と言われました

昔、結婚は「永久就職」なんて言われました。

今考えると、なかなかすごい言葉ですが(笑)。

夫が働き、妻が家庭を守る。

老後も夫婦2人で暮らし、年金も2人で1家計。

そう考えれば、妻自身の年金が少なくても、

それほど大きな問題ではなかったのかもしれません。

でも今はどうでしょうか。

愛が永久じゃなくなったわけではないと思いますが(笑)、何があるかわかりません。

また、リタイアしたら子ども夫婦と同居して、ある程度子どもの世話になる。

そんな未来も、今は当たり前ではなくなっています。

自分の老後は、自分の収入で暮らす。

そう考える女性が増えるのは当然だと思います。

「子どもを持つこと」が人生のリスクになる?

子どもを持とうと考えたとき、夫婦のどちらかが仕事を犠牲にしなければならない。

そして現実として、それが女性になることが多い。

仕事を辞めるかもしれない。

キャリアが中断するかもしれない。

生涯年収が下がるかもしれない。

そして将来の年金まで少なくなるかもしれない。

永久就職ではない。

老後に子どもの世話になることも前提にはできない。

そう考えたとき、

「子どもを持つことを自分の人生のリスク」と考える女性が出てきても、何ら不思議ではない

と私は思います。

これは母性が薄いとか、子どもが嫌いとか、そういう話ではありません。

もっと現実的な、自分の人生と生活の話です。

「何を犠牲にするのか」という感覚

この感覚は、男性にはなかなか見えにくいのではないかと思います。

もちろん、すべての男性が理解していないという話ではありません。

ただ、妊娠や出産によって自分自身の働き方が変わる可能性を、現実の問題として考えてきた女性と、そうではない男性。

「何を犠牲にするのか」という感覚には、やはり違いがあるのではないでしょうか。

だから、

「それも、まぁいいんだけど、そこじゃないのよ……」

という、痒いところに手が届かない対策が出てくることがある。

そんな気がしてしまいます。

年金の男女差は、これまでの働き方の結果

年金の男女差は、単に「女性の年金が少ない」という数字だけの話ではありません。

女性の賃金。

働いていた期間。

結婚。

妊娠・出産。

子育て。

仕事を続けられる環境。

これまでの日本社会の働き方や家族のあり方が、何十年もたって「年金額」という数字になって表れているのだと思います。

そして今の若い女性たちは、私たちの世代よりずっと先のことを考えているようにも感じます。

自分の仕事。

自分の収入。

自分の老後。

子どもを持つこと。

どれも自分の人生の問題です。

だからこそ、制度や政策を考える側にも、実際にその「痒さ」を知っている人の視点が必要なのではないでしょうか。

女性の年金が男性より年間約70万円少ない。

第3号被保険者の98%が女性。

この2つの数字は、偶然ではありません。

年金を見ると、その人がこれまでどんな働き方をしてきたのか、そして私たちの社会がどんな働き方を当たり前としてきたのかが、少し見えてくるような気がします。

さて。

年金額にこれだけ差があることはわかりました。

では、そもそも年金は本当に「元が取れる」のでしょうか。

次回は、この疑問をできるだけシンプルに、数字で考えてみたいと思います。

出典

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

厚生労働省「厚生年金保険・国民年金事業の概況」

参考になりましたら、応援クリックいただけると嬉しいです😊

コメント