①「ねんきん定期便」チェックしてますか?

②日本の年金制度は2階建て ←この記事

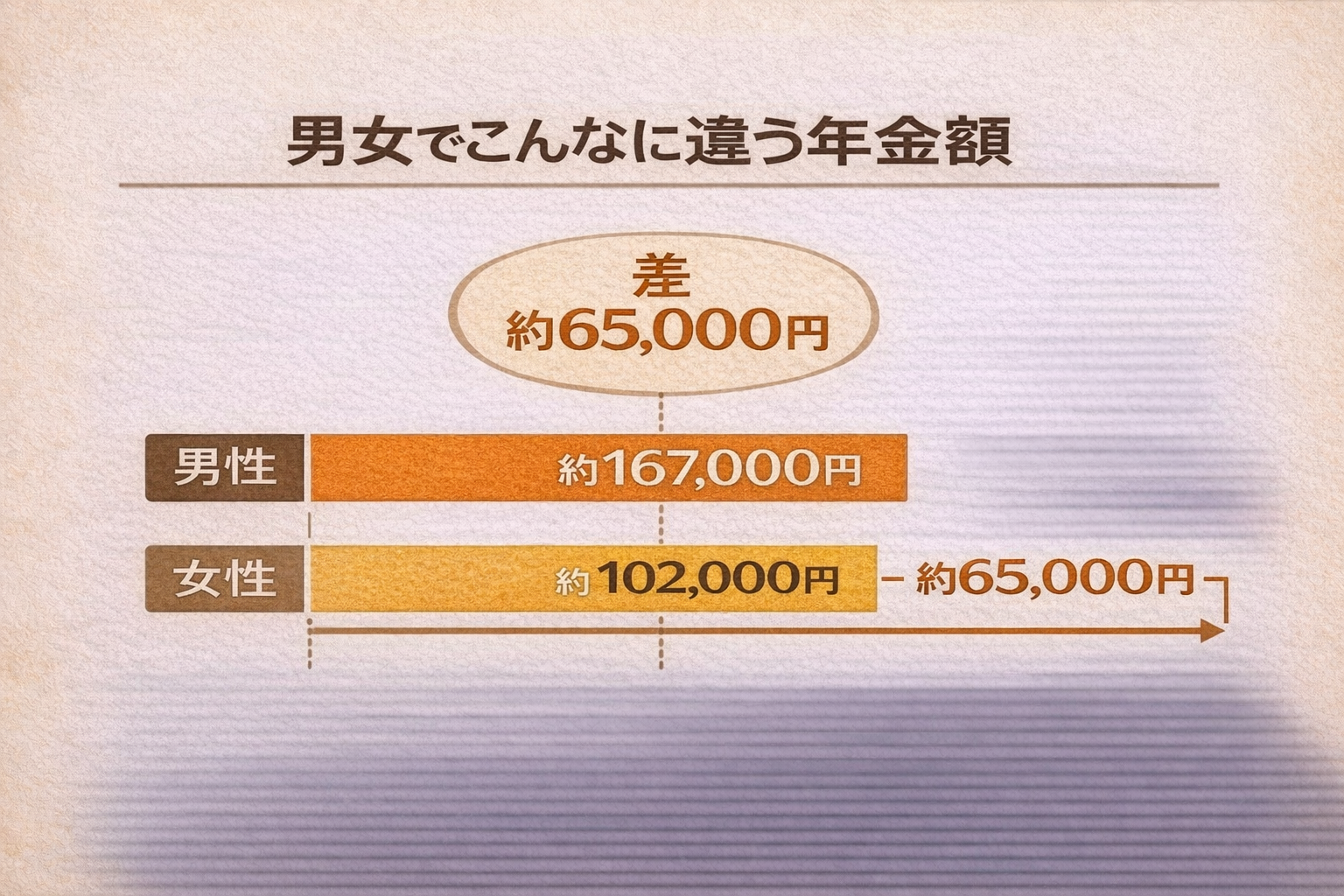

③年金は男女でこんなに違う

④年金は元が取れるか?

⑤繰り上げ・繰り下げ受給って?

⑥特別支給の年金とは?

前回は「ねんきん定期便の見方」についてお話しました。

今回は年金制度の仕組みについてお話します。

年金制度は「世代間の支え合い」

60歳支給から65歳支給に変わった年金制度。

今回は本丸の公的年金制度を簡単におさらいしようと思います。

公的年金制度は、

現役で働いている世代が払った保険料を

高齢世代に年金として給付する制度で、

いわゆる「世代間の支えあい」によって成り立っています。

つまり、自分が積み立てた分が戻ってくる制度ではないということですね。

基本的に、国内に住む20歳から60歳のすべての人が保険料を納め、高齢者に給付されています。

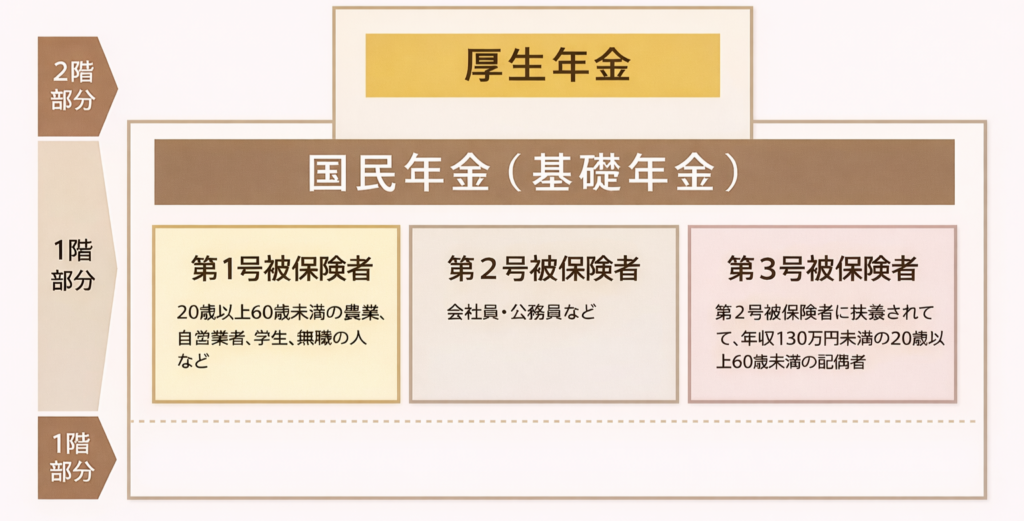

日本の年金は「2階建て構造」

※日本年金機構の構造図より作成

日本の公的年金は2階建て。

1階部分にあたるのが国民年金です。

これは20歳から60歳の国民すべてが加入する年金ですが、

加入者は3種類に分かれています。

- 第1号被保険者:自営業者、学生、無職の方など

- 第2号被保険者:会社員、公務員

- 第3号被保険者:第2号に扶養されている人

(届け出がきちんとされていれば、自分で納付していなくても納付と同じとみなされます。)

保険料の支払い方法で分かれていると言ってもいいと思います。

受給資格と免除制度

受給できるのは、受給資格期間が10年以上ある場合。

以前は25年以上支払っていないと対象ではありませんでしたが、

平成29年の改定で10年に短縮されました。

保険料を40年間(480回!)納付した方は、

被保険者の種類にかかわらず同じ金額が支給されます。

ただし、収入が一定額以下など生活困窮により

保険料を払うのが難しい方には免除制度があります。

これはきちんと相談の上、手続きが必要です。

大学生の場合は学生特例制度もあります。

学生期間中は保険料を支払わなくてよい制度ですが、

こちらも申請が必要です。

家族での支払いと考え方

余談ですが、親御さんが子どもの保険料を払っているケースが意外と多いようです。

でも個人的には、成人している子どもの保険料を親が払う必要があるのかしら?と思います。

うちの子たちには年金制度を説明した上で、

「必要があると思うなら自分のバイト代から支払いなさい。」

「そうでないなら、自分で区役所に行って相談の上、手続きしなさい。」

と言ったところ、全員学生特例を使っていました。

免除期間がある方は、受給資格期間には含まれますが、

支給される年金は免除期間分を引いた計算となり、満額は支払われません。

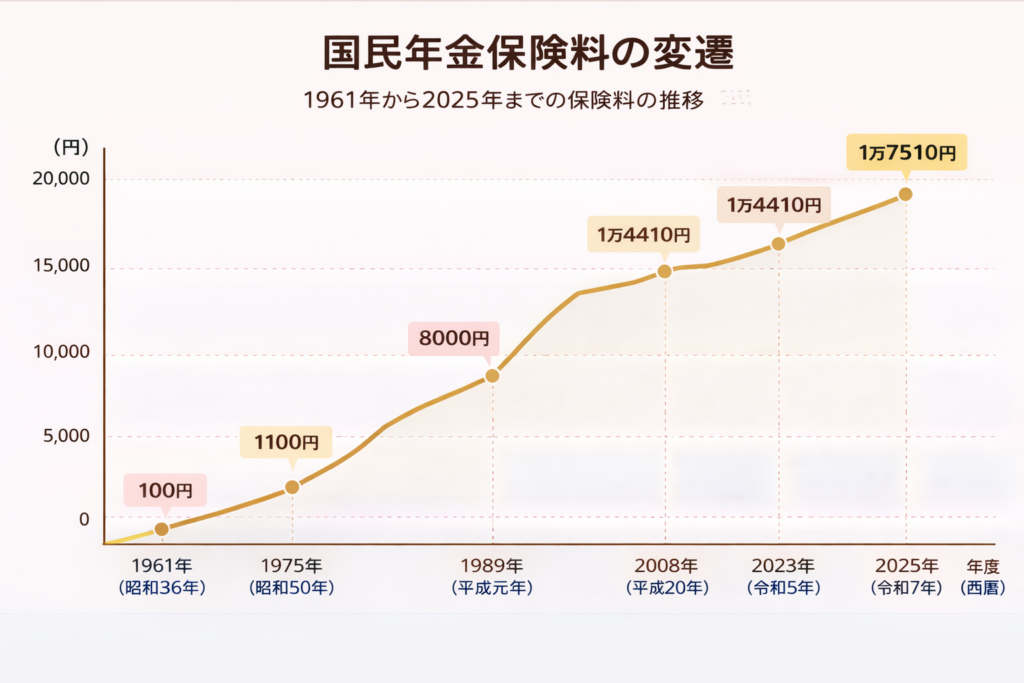

国民年金の保険料と支給額

※日本年金機構の一覧表より作成

国民年金制度のスタート時、1961(昭和36)年度には35歳未満100円!

それが2025(令和7)年度には年齢問わず17,510円。

100円と比較すると実に175.1倍です。

50年間で消費者物価指数は約3倍ですから、

それに比べたら驚くほどの上がり方ですね。

保険料は毎年変更されます(昨年と変わらない年もあります)が、

今後、少子化は進む一方ですから、下がることはないでしょう。

この保険料を480回納めると、

65歳から亡くなるまで老齢基礎年金が支給されます。

金額は一律で、2025年は月額69,308円(年額831,696円)。

2026年は月額70,608円(年額847,296円)となり、ようやく7万円の大台を突破しました。

これが1階部分の国民年金(老齢基礎年金)です。

すっと自営業だった方など、第1号被保険者だった方は、

公的年金としてはこの国民年金のみの支給となります。

1か月70,608円。少ないですよね。

持ち家で家賃が不要で、

独り身で医療費がかからない方でもぎりぎりというところでしょうか。

国民年金だけでは厳しいのが現実です。

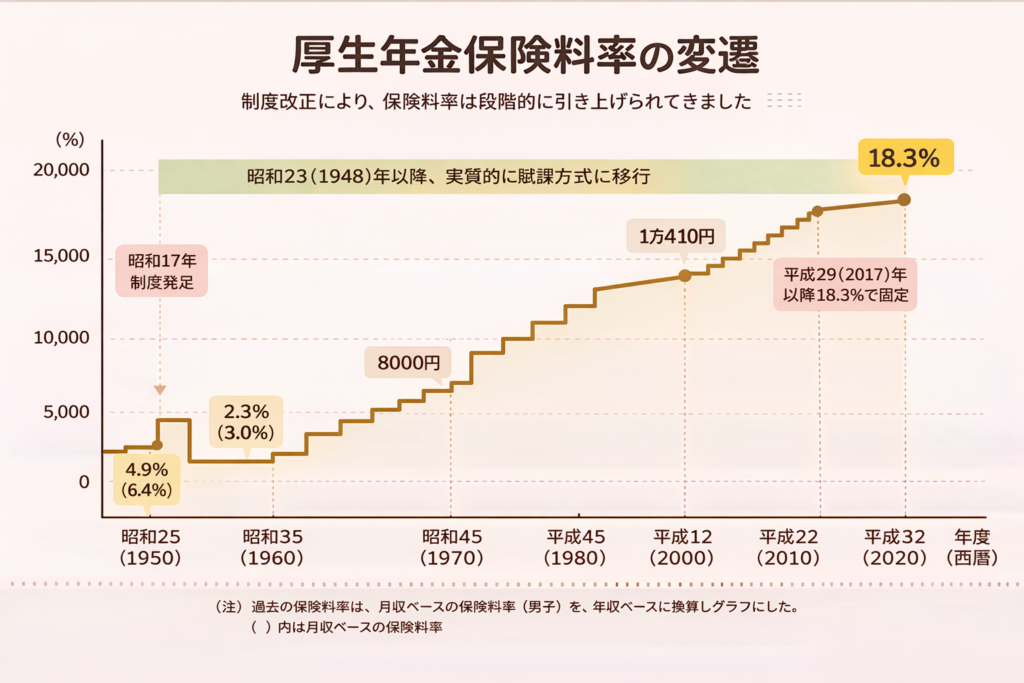

厚生年金の仕組み

2階部分にあたるのが厚生年金です。

第2号被保険者である会社員や公務員の方が対象で、

毎月給料から決まった率の保険料を納めています。

会社側も同額を負担しています。

※厚生労働省の図表から作成

保険料率はじりじりと上がり、2017年からは18.3%で固定されています。

会社と折半ですから、自身の負担は約9%。

たとえば月給30万円の方なら、

保険料は約54,900円。会社と折半しても27,450円です。

厚生年金は、勤務中は70歳まで支払うことができ、その分受給額も増えます。

2020年の平均受給額は146,145円。

月15万円を受け取るには、

年収平均440万円で40年間納める必要があるといわれます。

上記の金額は老齢基礎年金(国民年金)+老齢厚生年金(厚生年金)の合計額です。

ねんきん定期便を見ると、それぞれ分けて記載されていますので確認してみてください。

第3号被保険者とは?

第3号被保険者は、第2号被保険者に扶養されている方で、

手続きをきちんと踏んでいる場合、

自身の保険料を納付していなくても

老齢基礎年金(国民年金)を受け取ることができます。

第2号被保険者が第3号被保険者の分を余分に負担しているわけではありません。

これが”ずるい”とか言われちゃう原因ですが、難しいところですね。

平均的家庭の受給額と不足額

日本の平均的なモデル家庭(サラリーマン家庭で奥様が扶養内)の場合、

受給額はご主人146,145円+奥様70,608円=216,753円。

65歳以上夫婦2人の平均支出は約256,000円。

毎月の不足額は約40,000円。

40,000円×12ヶ月×20年=960万円。

20年ではまだ85歳ですから、さらに必要になる可能性もあります。

考えれば考えるほどぞっとしますが、これはあくまで「平均の平均」の話。

個人でシミュレーションして考えることが大切です。

これからの自分の年金を考える

私は62歳。まだフルタイムで働いて年金を増やしています。

長年働いてきたので大体の年金額は把握していますが、

そろそろ65歳以降のことも真剣に考えねばと思い、

ここ数年分のねんきん定期便を眺めています。

年金の仕組みはわかっても、実際にいくらもらえるのかは気になりますよね。

次回は「年金は男女でこんなに違う」というテーマで、その差を具体的な数字で見ていきます。

参考になりましたら、応援クリックいただけると嬉しいです😊

{kind=link}

コメント