【年金シリーズ】

①「ねんきん定期便」チェックしてますか?

②日本の年金制度は2階建て

③年金は男女でこんなに違う

④年金は元が取れるか?

⑤繰り上げ・繰り下げ受給って?

⑥特別支給の年金とは?

⑦働くと損?在職老齢年金制度とは?

⑧加給年金とは?条件や金額、振替加算まで解説

⑨年金の手取りはいくら?←この記事

60歳になれば、ねんきん定期便などから

自分がどのくらい受給できるのかを把握していると思います。

日本人の平均受給額は145,000円。

一番のボリュームゾーンは17~18万円ですが、これを全額使えるわけではありません。

この受給額は、サラリーマンで言えば天引き前の給料の額です。

65歳を過ぎたとはいえ、年金は収入に当たりますので、納税などの義務があるということです。

老後の生活を考えるにあたっては、

実際の「使える額」がどのくらいあるのかも把握しておく必要があると思います。

実際に使える金額の目安

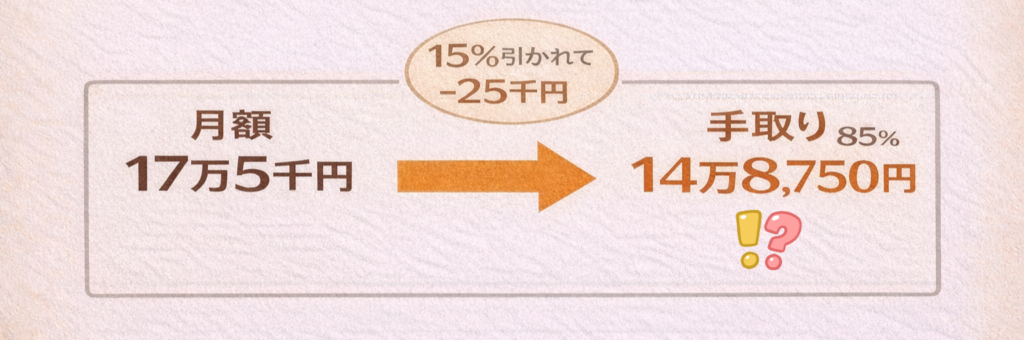

実際に使える額は受給額の85%になる、

という話を聞いたことはありませんか?

あくまでも平均の話ですが、175,000円なら

手取りは148,750円になってしまうということです。

このウワサは本当なのでしょうか?

その、引かれる15%の正体は何なのか?紐解いてみましょう。

年金から引かれるもの

年金から天引きされるのは以下の通りです。

1 所得税

2 住民税

3 国民健康保険料(75歳未満)

もしくは 後期高齢者医療保険料(75歳以上)

4介護保険料

1 所得税について

年金も所得のうちですから、所得税がかかります。

この所得税は、年金の年間受給額が158万円を超える方に適用されていました。

158万円というと、月あたり131,600円程度。

平均と比べると低い金額の方でも対象になっていました。

税制改正でどう変わった?

でもこれは今までの話です。

令和7年度の税制改正で、所得税の基礎控除が見直されました。

この改正は2025年12月から施行され、

年金生活者にとってとても大きな恩恵となりました。

完全には2026年から実感できることになります。

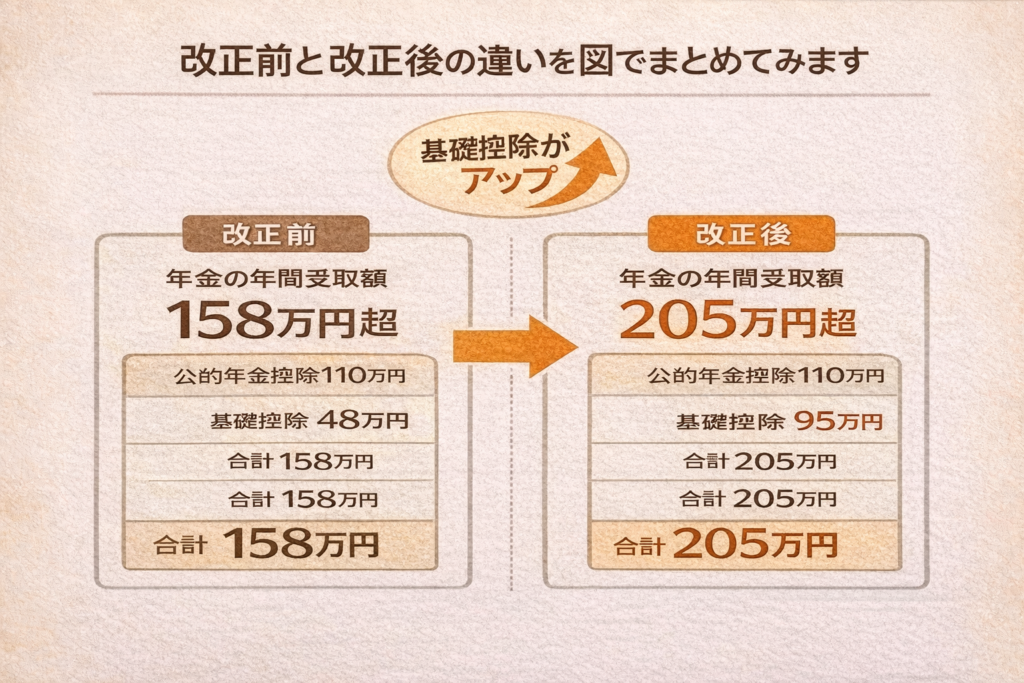

今までは年金の年間受取額が158万円を超える方が所得税の課税対象でしたが、

これが年間受取額205万円を超える方に改正になりました。

所得税の計算のしくみ

所得税を計算するには、まず所得額を出します。

所得額は

「年金額」-「公的年金控除額」

で算出しますが、この公的年金控除額は110万円です。

次に課税所得を計算します。

課税所得は

「前述の所得額」-「控除額」

で計算しますが、この控除にはさまざまな種類があります。

誰にでも適用される「基礎控除」が今回の改定で大幅に増額されました。

48万円 → 95万円に!

改正前と改正後の違い

改正前は

110万円+48万円=158万円

改正後は

110万円+95万円=205万円

👉 このラインを超えるかどうかで課税対象が変わります

「改正前と改正後の違いを図でまとめてみます。」

こうして見ると、基礎控除が大きく増えたことで、

課税対象となるラインがかなり上がったのがわかります。

その他の控除

この他の控除としては

・配偶者控除

・障害者控除

などがあります。

私の場合は主人と死別しているので寡婦控除27万円があります。

そのため、232万円以上の年金額でない限り対象にならないということになります。

また、支払った国民健康保険料や介護保険料も社会保険料控除になります。

年間受給額200万円の方の国民健康保険料と

介護保険料の合計は20万円くらいと言われていますので、

230万円くらいまではほとんど税金がかからないと考えてよいのではないかと思います。

所得税の目安

所得税は、課税所得額に税率5.105%をかけて計算します。

課税所得が20万円なら年間で1万円ちょっとです。

実際は、年間受給額が250~260万円以上くらいの方から

所得税の心配が出てくるのではないかと思われます。

年間240万円以上の受給額の方は全体の18.8%ですから、

少数派ということになります。

今回の改正でほっとした方も多いのではないでしょうか。

2 住民税について

住民税は住んでいる市町村によって定額部分の金額が違うものの、

計算方法はほぼ同じです。

県民税と市民税がありますが、市町村がまとめて取り扱っています。

所得税と同じように課税所得を計算してから税率をかけますが、

私の住んでいるところは県と市の合計で固定額5,000円。

これは全国的にかなり安い方らしいです。ラッキー。

固定額以外の部分は、課税所得に対して税率10%で計算します。

住民税の具体例

ここではボリュームゾーンである年間受給額210万円を例に計算してみます。

まず所得の計算は

210万円-110万円=100万円

ここから基礎控除43万円を引きます。

※ここ注意ポイント

所得税は控除額が95万円に増えましたが、住民税は43万円のままです

さらに社会保険料控除20万円を引くと残りは37万円

37万円×10%=37,000円

固定額を足して42,000円

月額約3,500円です

3 健康保険料について

75歳未満は国民健康保険、75歳以上は後期高齢者医療保険になります。

私の市町村では

均等割39,000円+平等割31,000円+所得割

所得割は

57万円×9.8%=55,860円

合計125,860円

月約10,488円です

4 介護保険料について

介護保険料は

年額84,500円

月約7,041円です

トータルでいくら引かれる?

条件👇

・年金210万円

・収入なし

・基礎控除+社会保険料控除のみ

結果👇

所得税 なし

住民税 42,000円

国保 125,860円

介護 84,500円

合計252,360円(約12%)

正直きついけど…

1割以上引かれるのはきついですよね。

でも、健康保険や介護保険はこれからの私たちには大事な制度です。

納得して払っていきたいところです。

まとめ

所得税の影響が出てくるのは年金額が高い方に限られます。

全体の10%未満ですので、多くの方には参考になる内容だと思います。

参考になりましたら、応援クリックいただけると嬉しいです😊

コメント