【年金シリーズ】

①「ねんきん定期便」チェックしてますか?

②日本の年金制度は2階建て

③年金は男女でこんなに違う

④年金は元が取れるか?

⑤繰り上げ・繰り下げ受給って?

⑥特別支給の年金とは?

⑦働くと損?在食老齢年金制度とは?

⑧加給年金とは?条件や金額、振替加算まで解説

⑨年金の手取りはいくら?

⑩遺族年金制度とは?①もしものときのための基本←この記事

遺族年金は、生計を担っていた方が亡くなった際に、

残された家族が受け取ることができる年金です。

突然の不幸で大黒柱を失った家族の

経済的な支えとなることを目的としており、

一定の条件を満たせば亡くなった方の配偶者や子どもなどが受け取ることができます。

無ければそれに越したことはありませんが、

いざという時のために知っておくことは大切です。

遺族年金も「2階建て」の制度

日本の年金制度は2階建てですが、

遺族年金も同じ構造になっています。

※日本年金機構「遺族年金ガイド」より筆者作成。

1階部分の「遺族基礎年金」は、

国民年金の被保険者が亡くなった場合に、

一定の条件を満たす遺族が対象となります。

支給対象は原則として「子どものある配偶者」または「子ども本人」です。

「夫が亡くなった18歳到達年度末までの子どもを持つ母親」や、

「両親が亡くなった18歳到達年度末までの子ども」などが対象となります。

「18歳到達年度末までの子どもがいない妻」は対象にならないことが、大きなポイントです。

2階部分の「遺族厚生年金」は、

厚生年金の加入者が亡くなった場合に、

一定の条件を満たす遺族が対象となります。

支給対象は遺族基礎年金よりも若干広く、

条件を満たせば子どものいない妻も対象となります。

その他にも、亡くなった方によって生計を維持されていた父母、孫、祖父母なども、

条件を満たせば対象になることがあります。

遺族基礎年金の支給条件

遺族基礎年金は、

亡くなった方が国民年金の被保険者または老齢基礎年金の受給権者などであり、

一定の保険料納付要件を満たしている場合に支給されます。

未納期間がある場合には、条件の確認が必要です。

対象は

・子どものある配偶者

・子ども(18歳到達年度末まで、または20歳未満で障害等級1・2級の状態にある子)

の2種類です。

その他の条件として、「亡くなった方に生計を維持されていた」という条件もありますので、そこもチェックポイントです。

遺族厚生年金の支給条件

遺族厚生年金も、

亡くなった方が厚生年金の被保険者や受給権者などであり、

一定の保険料納付要件を満たしていることが必要です。

生計維持条件も、遺族基礎年金の場合と同じです。

支給対象には優先順位があり、

1.子どものある配偶者、または子ども(18歳到達年度末まで、または20歳未満で障害等級1・2級の状態にある子)

2.子どものいない妻、または55歳以上の夫

(※夫は60歳から支給開始)

3.55歳以上の父母

4.18歳到達年度末までの孫、または20歳未満で障害等級1・2級の状態にある孫

5.55歳以上の祖父母

となっています。

年金額はどのくらい?

※日本年金機構「遺族年金ガイド」より筆者作成。

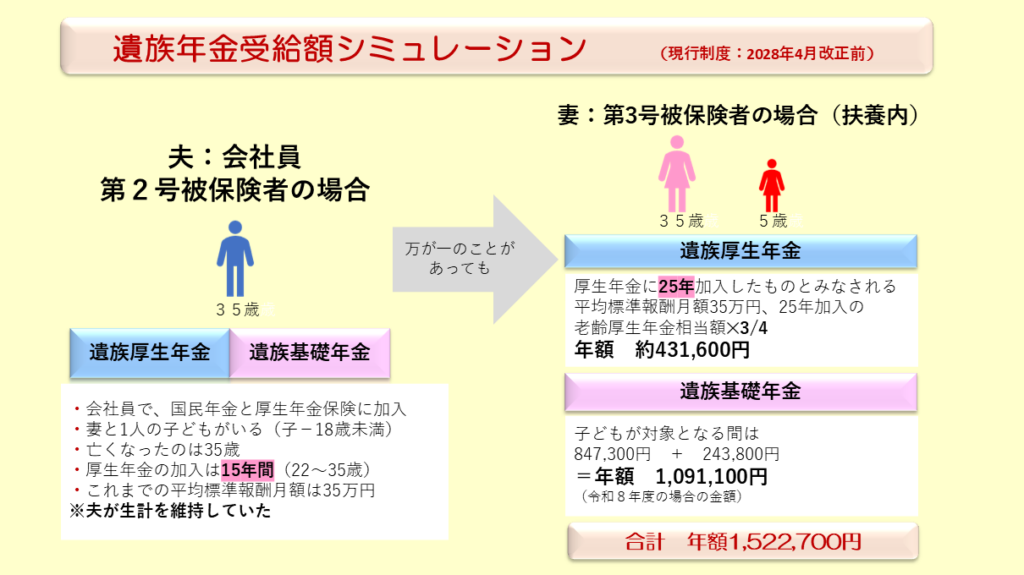

遺族基礎年金

遺族基礎年金は一律の額です。

【子どものある配偶者】

年額847,300円

(+子どもの加算額)

※加算額は

・1人目・2人目 各243,800円

・3人目以降 各81,300円

【子ども】

年額847,300円

(+2人目以降の子の加算額)

となっています。

遺族厚生年金

遺族厚生年金は、亡くなられた方の厚生年金の加入期間や報酬額を基に計算されます。

原則として、老齢厚生年金の報酬比例部分の4分の3が支給されます。

例えば、その方の老齢厚生年金の報酬比例部分が100万円だった場合には、おおよそ75万円になります。

厚生年金を長く納めてきた方の場合は分かりやすいのですが、若くして亡くなった方(加入期間が25年未満)は、25年加入したものとみなして計算されます。

また、子どものない30歳未満の妻は、原則として5年間の有期支給となります。

その他に受けられる制度

条件を満たせば、その他の給付を受けられる場合もあります。

寡婦年金

国民年金の「寡婦年金」は、国民年金のみの制度です。

死亡日の前日において、

第1号被保険者として保険料納付済期間などが10年以上ある、

生計を維持していた夫が死亡した場合や、婚姻期間が10年以上継続していることなどの条件を満たせば、

妻が受け取ることができます。

金額は、夫の第1号被保険者だった期間を基に算出されます。

死亡一時金

国民年金には、もう一つ「死亡一時金」の制度があります。

国民年金第1号被保険者として

保険料納付済期間が3年以上ある方の遺族が条件を満たせば受け取ることができ、

最低12万円からの一時金が支給されます。

中高齢寡婦加算

遺族厚生年金には、

「中高齢寡婦加算」があります。

対象となるのは、

・夫が死亡した時に妻が40歳以上65歳未満で、生計を同じくする子がいない場合

・遺族基礎年金と遺族厚生年金を受け取っていた子のある妻が、子どもが対象年齢を超えたため遺族基礎年金を受け取れなくなった場合

などです。

(支給要件の種類によっては、さらに条件が加わる場合があります。)

条件を満たした場合には、65歳になるまで年額635,500円が加算されます。

私自身も遺族年金に支えられました

以上が制度の概要ですが、

その方の年齢や年金加入期間、

保険料の納付状況などによって細かい決まりがあります。

ご自身の家族の状況を把握しておくことは、

とても大切だと思います。

また、このほかにご自身が受け取れる年金がある場合には、双方が全額支給されるとは限らず、調整される場合もあります。

(これは別の機会に詳しくお話したいと思います。)

また、再婚したり、子どもの年齢が条件から外れたりした場合などには、

受給権がなくなる場合もあります。

私の場合は、主人が47歳で亡くなり、

3人の子どものうち下の2人が18歳未満でしたので、

最初は遺族基礎年金、寡婦年金、遺族厚生年金に中高齢寡婦加算を受けることができました。

当時は本当に助かりました。

「遺族年金は、遺された家族の生活を守るための大切な制度」であることを、私は身をもって体験しています。

制度はこれから変わっていきます

遺族年金制度は、先日の制度改正により、

2028(令和10)年4月から段階的に見直しが行われ、

有期給付の対象が拡大されていくことになっています。

これからは、この改正内容についても確認しておきたいポイントの一つです。

万が一の時に慌てないためにも、

一度ご自身のご家庭ではどうなるのか、試算しておくことをおすすめします。

まとめ

遺族年金は、残された家族の生活を支える大切な制度です。

受け取れるかどうかは、

亡くなった方の加入状況や保険料の納付状況、

遺族の年齢や家族構成によって変わります。

制度は少し複雑ですが、あらかじめ知っておくことで、万が一の時の安心につながります。

また、2028(令和10)年4月からは制度改正も始まりますので、

最新の情報にも目を向けながら、ご自身やご家族に当てはめて確認してみてください。

参考になりましたら、応援クリックいただけると嬉しいです。

コメント